受領書エクセルテンプレート・フォーマットの無料ダウンロードページです。

受領書の書き方から発行時の注意点など、説明付きで分かりやすく受領書を作成いただけます。

クラウド見積・請求・入金管理ソフト

MakeLeaps

エクセルテンプレートをそのまま使えます!

「MakeLeaps(メイクリープス)」では、現在使用している書類フォートマットも、新たに作成する場合も、使い慣れたエクセルを使って自由に様々な書類テンプレートのデザインを作成することが可能です。自社のビジネスによりマッチした書類を作成し、クラウドで書類発行のメリットを最大限に活用いただけます。

詳細は、「カスタムテンプレート」機能のページをご確認ください。

この記事でできること

- 受領書のエクセルテンプレートをダウンロードできる!

- 受領書の書き方がわかる!

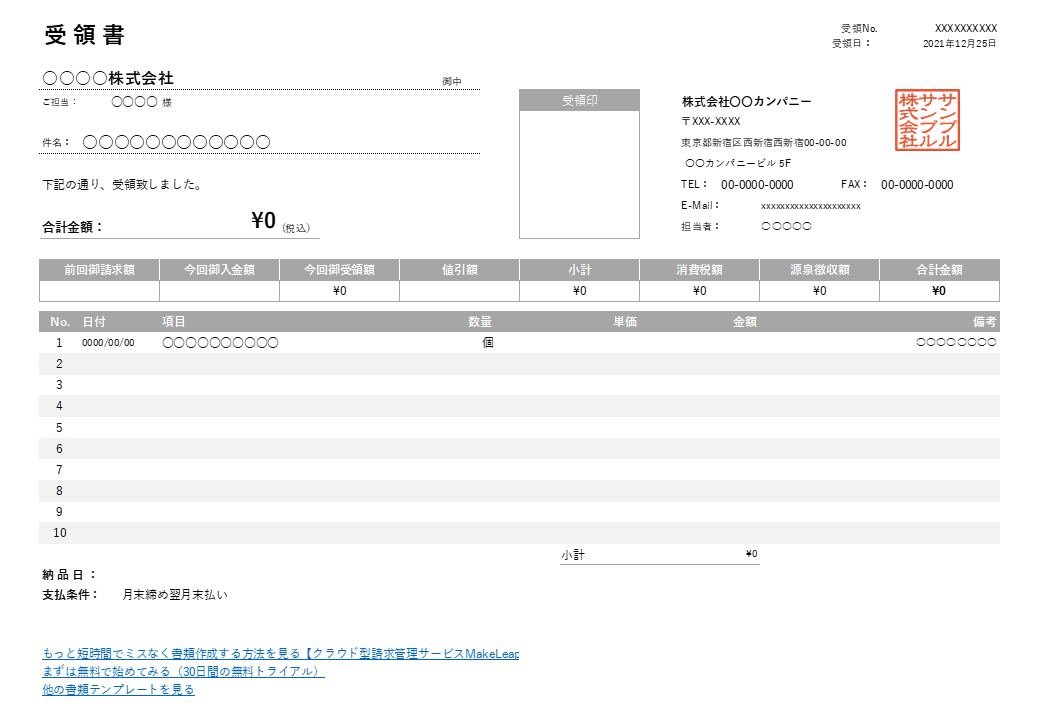

すぐに使える!受領書エクセルテンプレート/フォーマット無料

テンプレート一覧の中から用途に合うテンプレートを選び、ダウンロードしてご活用ください。

基本用途

-

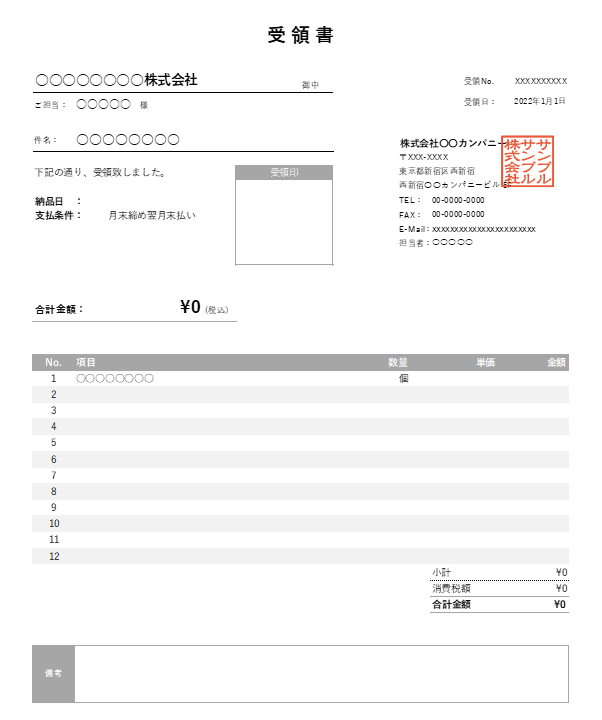

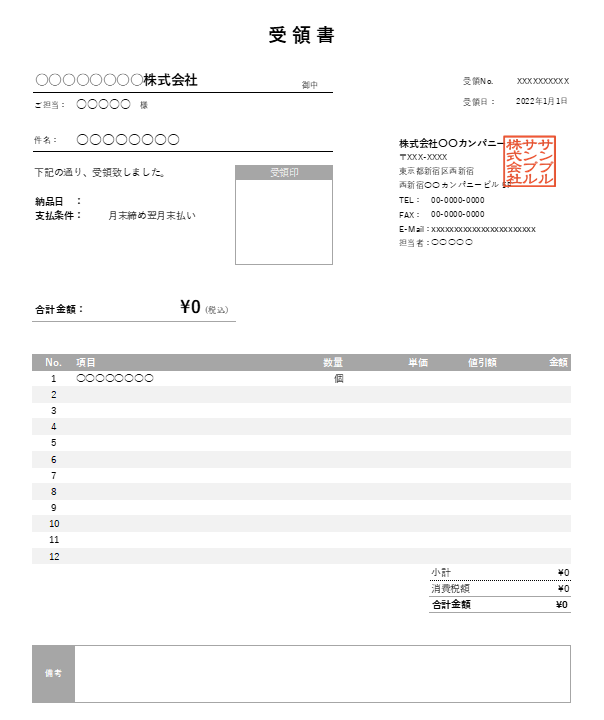

単位あり受領書

Excelテンプレートダウンロード -

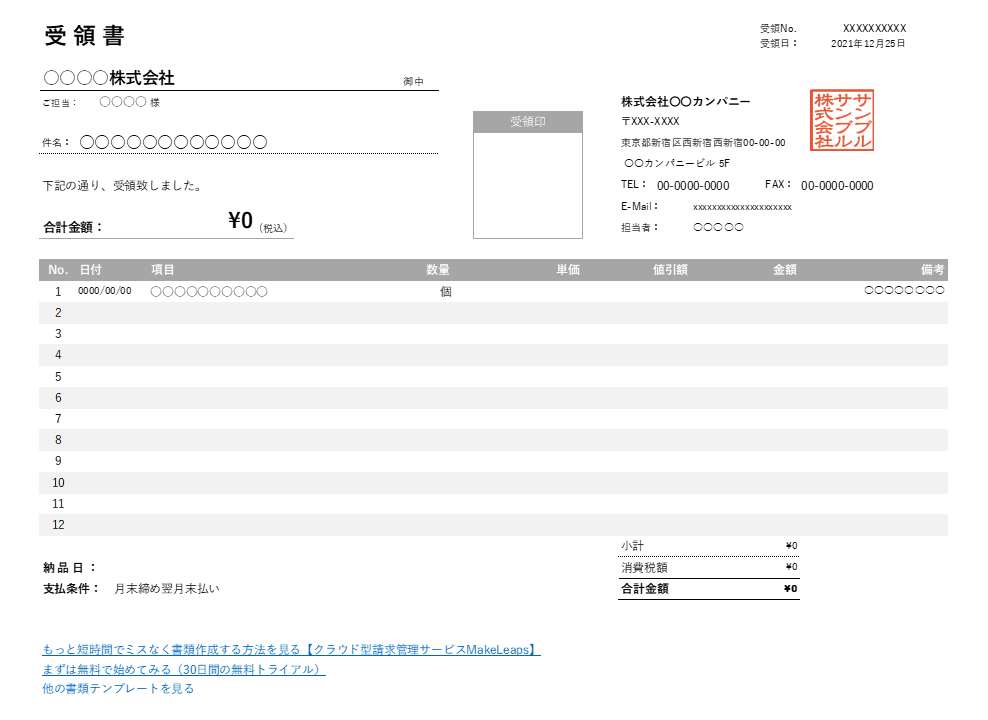

基本の

受領書Excelテンプレートダウンロード -

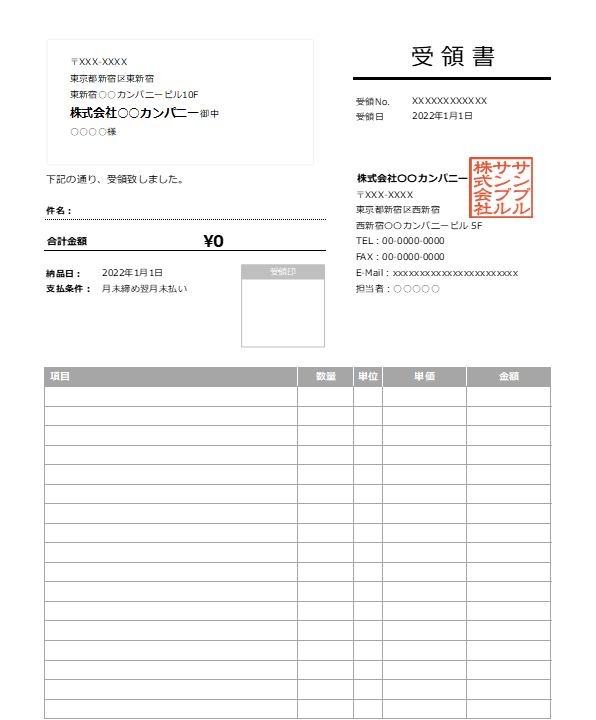

窓付き封筒対応

受領書Excelテンプレート- 窓付対応

ダウンロード -

横型の

受領書Excelテンプレートダウンロード -

ブルー・窓付き封筒対応

受領書Excelテンプレート- 窓付対応

- カラーバリエーション

ダウンロード -

ブルー・横型の

受領書Excelテンプレート- カラーバリエーション

ダウンロード -

グリーン・窓付き封筒対応

受領書Excelテンプレート- 窓付対応

- カラーバリエーション

ダウンロード -

グリーン・横型の

受領書Excelテンプレート- カラーバリエーション

ダウンロード -

レッド・窓付き封筒対応

受領書Excelテンプレート- 窓付対応

- カラーバリエーション

ダウンロード -

レッド・横型の

受領書Excelテンプレート- カラーバリエーション

ダウンロード -

オレンジ・窓付き封筒対応

受領書Excelテンプレート- 窓付対応

- カラーバリエーション

ダウンロード

特殊要件

-

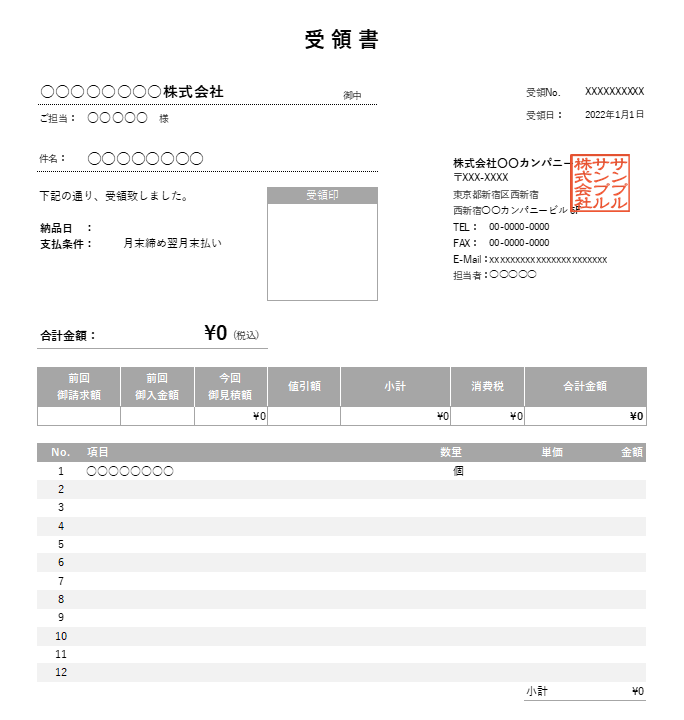

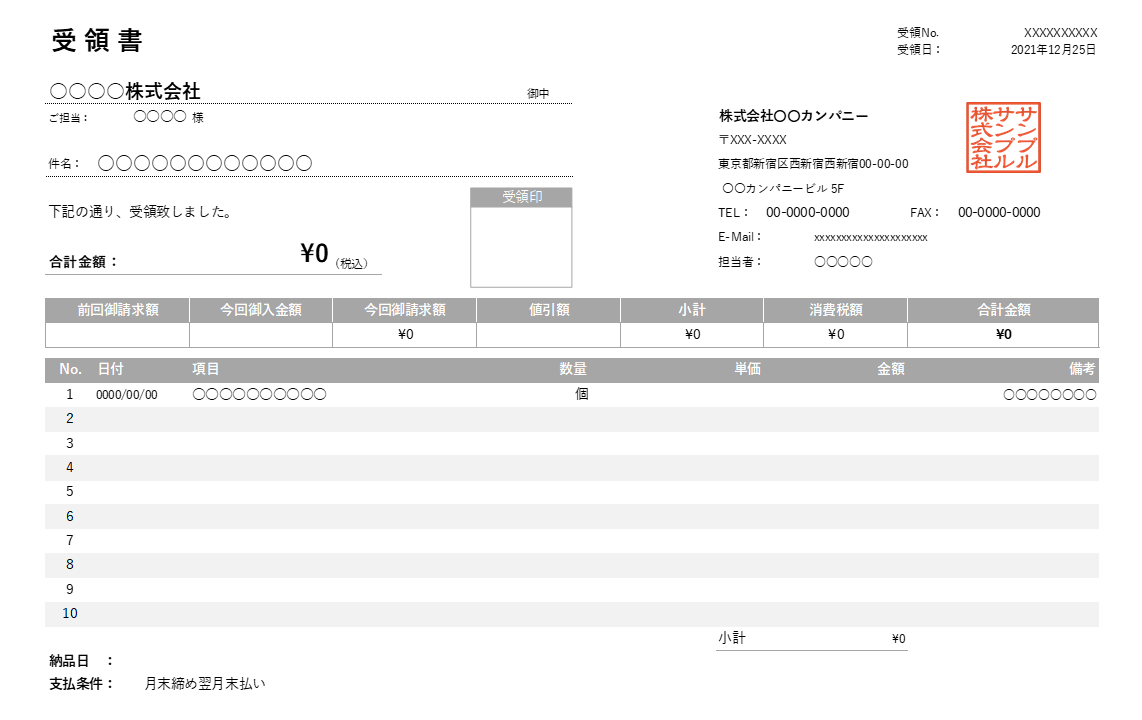

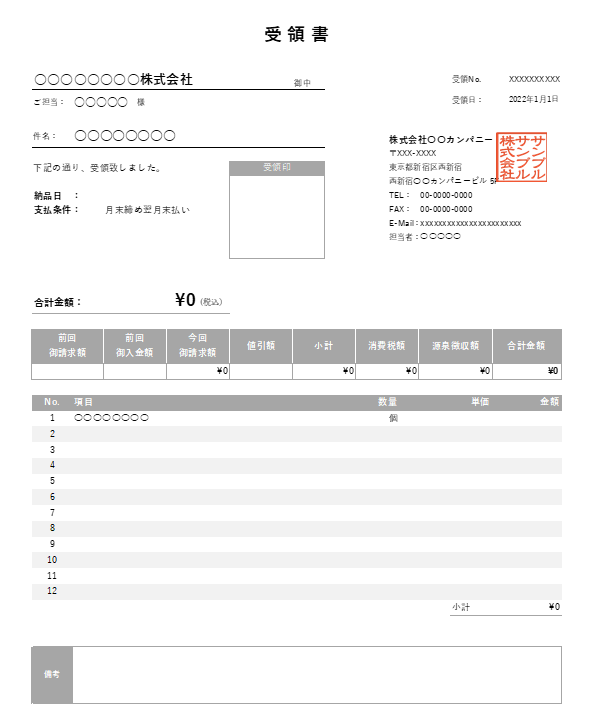

繰越金額・値引き機能付き

受領書Excelテンプレート- 値引

- 繰越計上

ダウンロード -

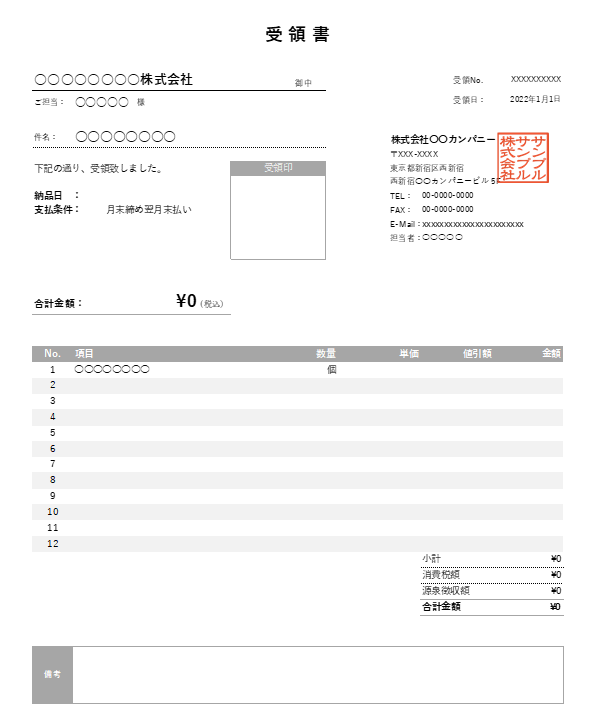

値引き機能付き

受領書Excelテンプレート- 値引

ダウンロード -

値引き機能付き横型

受領書Excelテンプレート- 値引

ダウンロード -

繰越金額・値引き機能付き横型

受領書Excelテンプレート- 値引

- 繰越計上

ダウンロード -

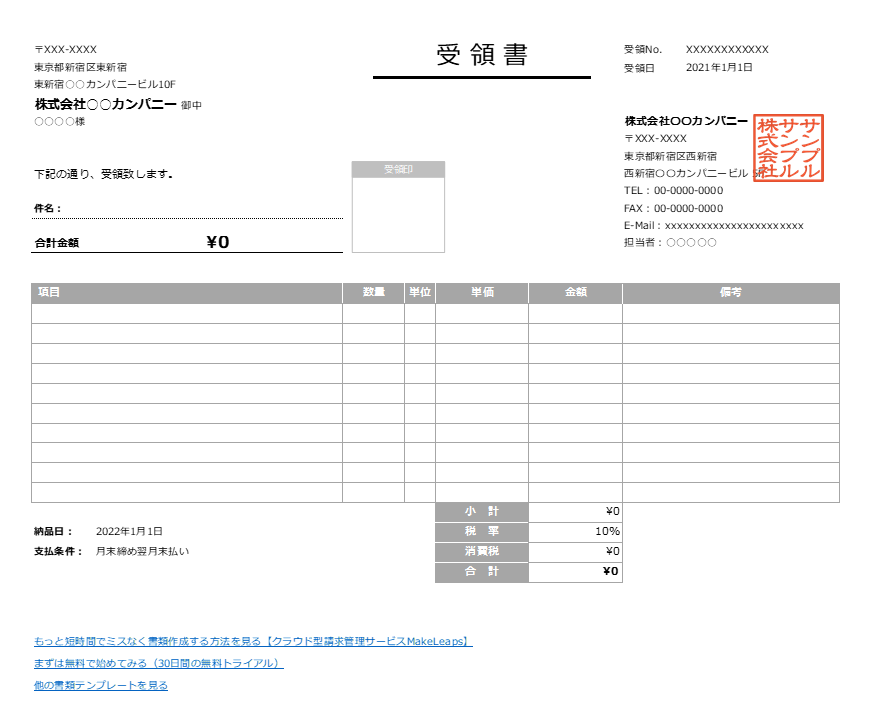

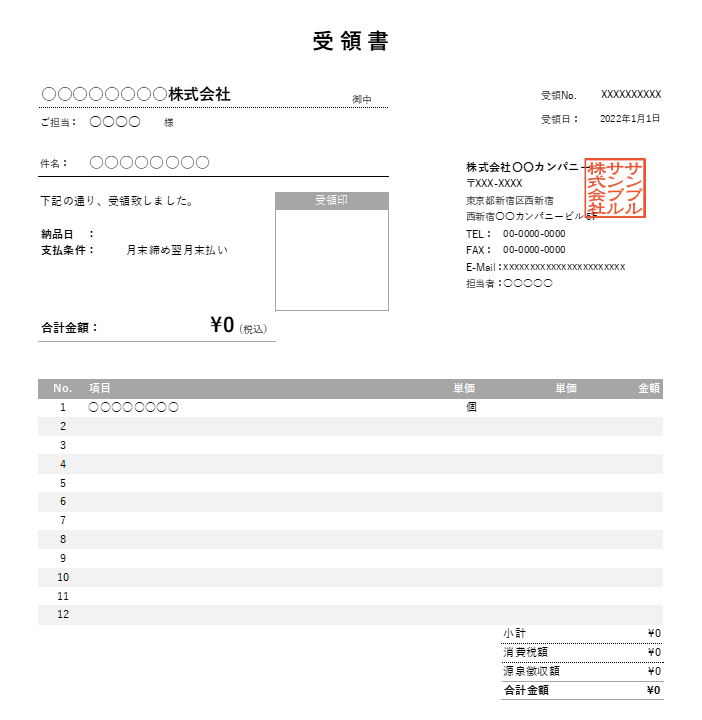

源泉徴収機能付き

受領書Excelテンプレート- 源泉徴収

ダウンロード -

値引き・源泉徴収機能付き横型

受領書Excelテンプレート- 値引

- 源泉徴収

ダウンロード -

繰越金額・値引き・源泉徴収機能付き

受領書Excelテンプレート- 値引

- 繰越計上

- 源泉徴収

ダウンロード -

繰越金額・値引き機能付き横型

受領書Excelテンプレート- 値引

- 繰越計上

ダウンロード -

値引き・源泉徴収機能付き

受領書Excelテンプレート- 値引

- 源泉徴収

ダウンロード

軽減税率・混合

英語

-

海外配送用・グリーン・英語

受領書Excelテンプレート- Shipping

- カラーバリエーション

ダウンロード -

オレンジ・横型の

受領書Excelテンプレート- カラーバリエーション

ダウンロード -

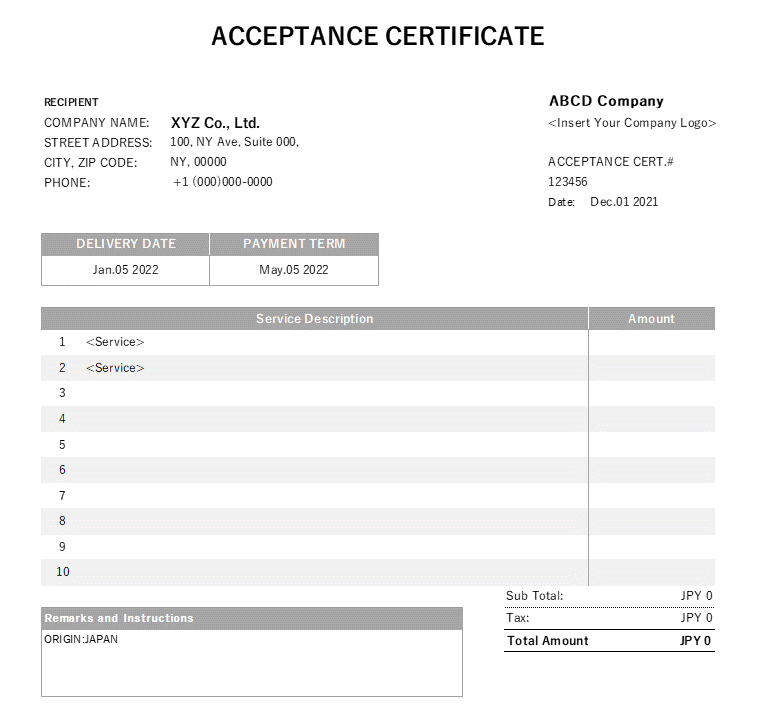

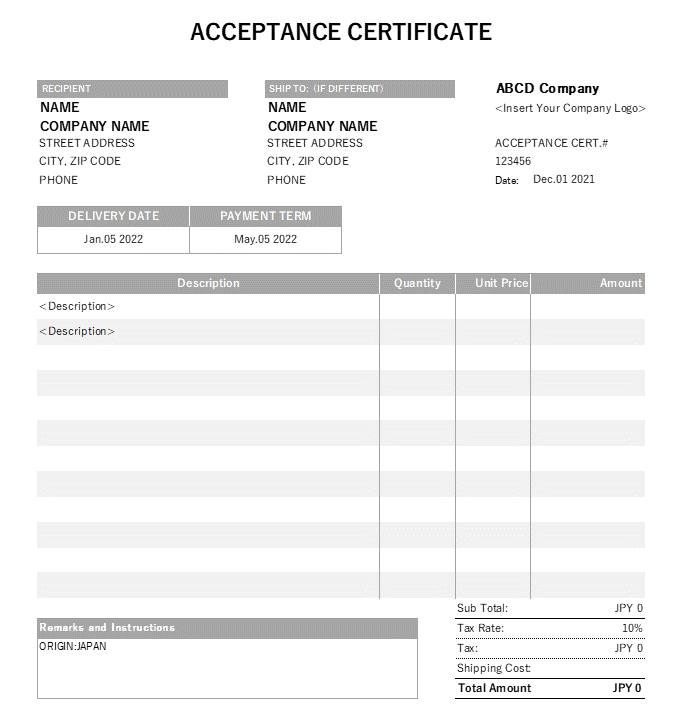

英語の基本的な

受領書Excelテンプレートダウンロード -

製品サイズ入り・英語

受領書Excelテンプレート- 製品サイズ

ダウンロード -

製品サイズ・アイテムコード入り・英語

受領書Excelテンプレート- 製品サイズ

- アイテムコード

ダウンロード -

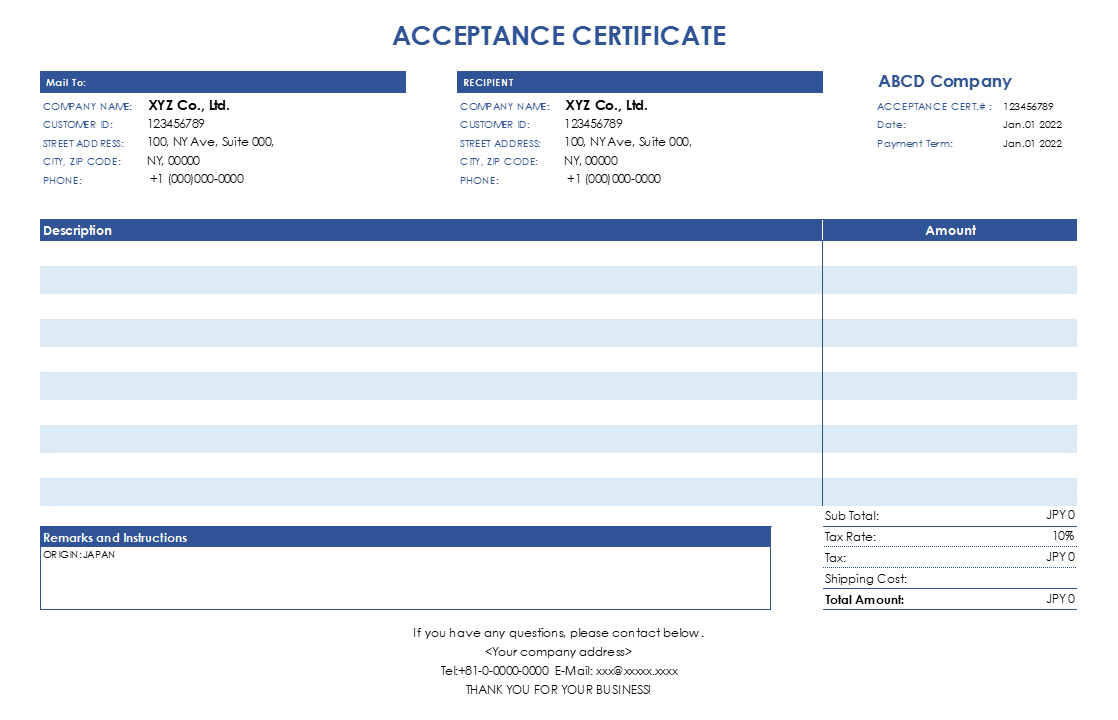

英語(ブルー)の基本的な

受領書Excelテンプレート- カラーバリエーション

ダウンロード -

海外配送用・英語

受領書Excelテンプレート- Shipping

ダウンロード -

製品サイズ入り・ブルー・英語

受領書Excelテンプレート- 製品サイズ

- カラーバリエーション

ダウンロード -

製品サイズ・アイテムコード入り・海外配送用・ブルー・英語

受領書Excelテンプレート- 製品サイズ

- アイテムコード

- Shipping

- カラーバリエーション

ダウンロード -

海外配送用・ブルー・英語

受領書Excelテンプレート- Shipping

- カラーバリエーション

ダウンロード -

製品サイズ・アイテムコード入り・海外配送用・英語

受領書Excelテンプレート- 製品サイズ

- アイテムコード

- Shipping

ダウンロード -

海外配送用・英語

受領書Excelテンプレート- Shipping

ダウンロード -

製品サイズ入り・レッド・英語

受領書Excelテンプレート- 製品サイズ

- カラーバリエーション

ダウンロード -

海外配送用・レッド・英語

受領書Excelテンプレート- カラーバリエーション

- Shipping

ダウンロード