目次

[非表示]こんにちは。請求業務をかんたんにするクラウドサービス「MakeLeaps(メイクリープス)」事務局です。

2023年10月1日から開始される「適格請求書等保存方式(インボイス制度)」。しかし、制度によって何が変わるのか、気になる方も多いでしょう。この記事では、適格請求書等保存方式(インボイス制度)の概要や、導入後に変わることについて解説します。対応や登録の方法も解説するので、参考にしてください。

なお、「インボイス制度とは?課税事業者が対応すべきこと、免税事業者への影響も解説」もぜひご覧ください。

適格請求書等保存方式(インボイス制度)とは?

適格請求書等保存方式(インボイス制度)は、2023年10月1日から開始される消費税の仕入税額控除に深く関係する制度です。インボイス制度の開始後は、適格請求書等発行事業者が発行するインボイスを受領した場合にのみ、仕入税額控除が認められることになります。

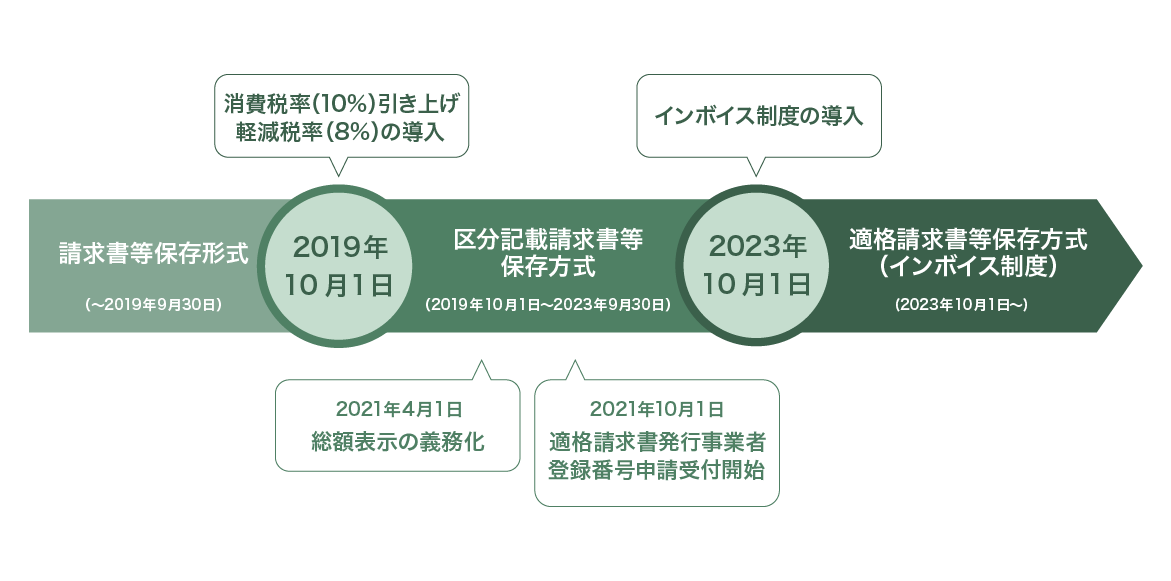

軽減税率制度の導入に伴い、請求書等の作成・保存方式は「区分記載請求書等保存方式」を移行措置として、適格請求書等保存方式(インボイス制度)に切り替えられることになります。

なお、2023年9月30日まで適用されている区分記載請求書等保存方式については「区分記載請求書等保存方式とは?変更点とやるべき対応をわかりやすく解説」をご覧ください。

適格請求書(インボイス)とは

適格請求書は、売り手が買い手に対して、正確な適用税率・消費税額などを伝えるための書類で、インボイスとも呼ばれます。適格請求書等保存方式の開始後は、適格請求書を受領した上で仕入税額控除を行う必要があります。

適格請求書と区分記載請求書との違いについては、以下で解説します。

適格請求書(インボイス)と区分記載請求書との違い

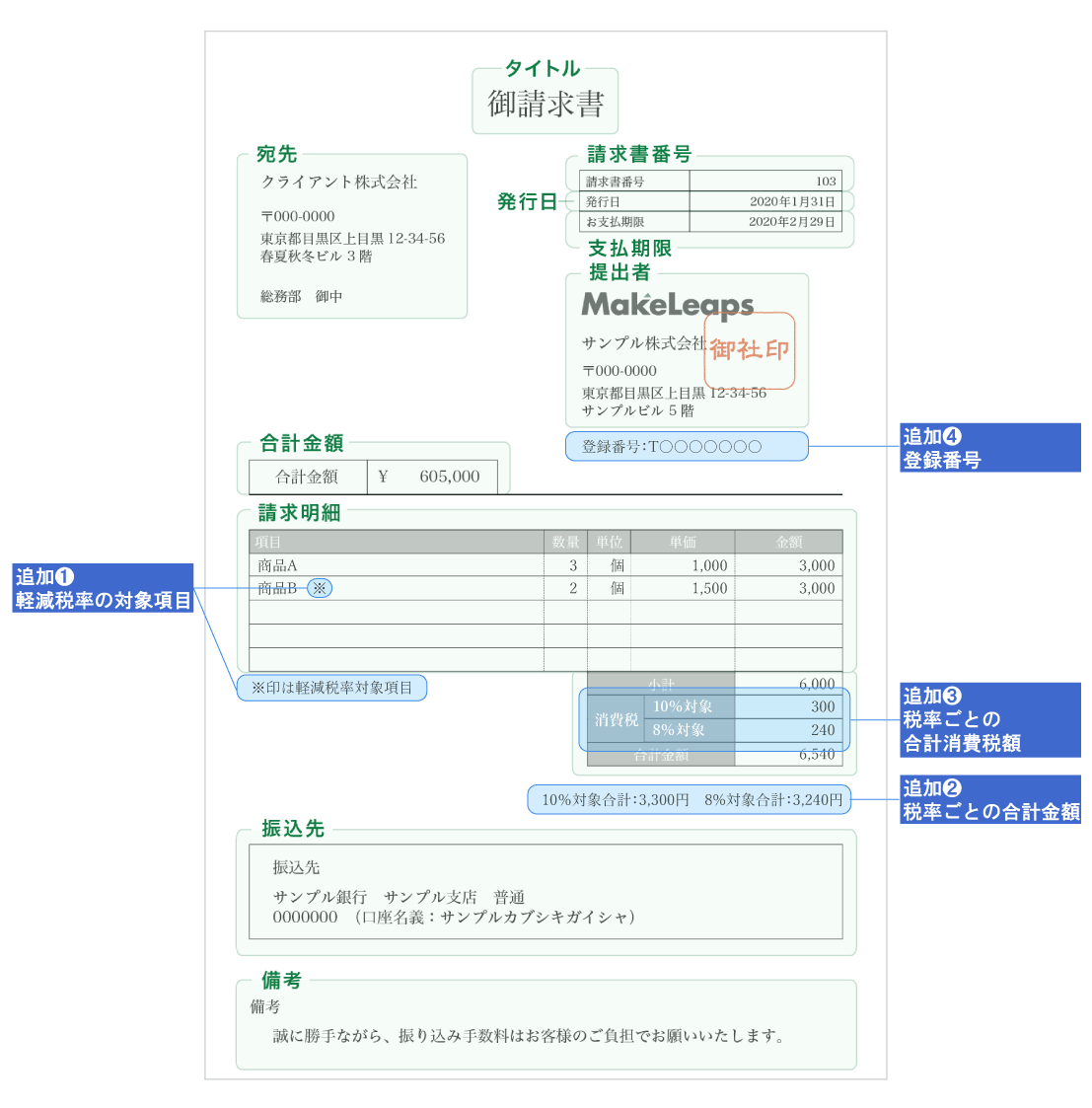

適格請求書と区分記載請求書との違いは、「適格請求書発行事業者の登録番号」「税率ごとの合計金額への適用税率」「税率ごとに区分した消費税額等」の記載の有無です。区分記載請求書にこれらの3つの項目が追加された書類が、適格請求書です。

区分記載請求書保存方式とは、軽減税率の導入により、消費税率10%と8%の2つの税率に分けて記載する請求書のことです。2019年10月1日に導入されて、2023年9月30日まで適用されます。

適格請求書等保存方式(インボイス制度)が導入される背景

適格請求書等保存方式がなぜ導入されることになったのか、気になる方も多いでしょう。ここでは、適格請求書等保存方式が導入される背景について解説します。

消費税額を正確に把握するため

適格請求書等保存方式が導入される理由として、2019年に消費税率が2種類になったことにより、取引の合計金額だけで消費税額を把握することが難しくなったことが挙げられます。そのため、適格請求書等保存方式の開始後は、税額を正確に把握できるように、請求書に適用税率、税率ごとに区分した消費税額等を記載することが義務付けられました。

益税をなくすため

適格請求書等保存方式が導入されるのは、益税問題を解消するためでもあります。益税とは、合法的に事業者の手元に残る消費税のことです。これまでは、課税売上高が1,000万円以下の事業者は、消費税の納付義務が免除されており、消費税が納税されずに事業者の利益となってきました。

しかし適格請求書等保存方式の開始後は、適格請求書発行事業者以外の売り手が発行する請求書に対して仕入税額控除を受けられなくなります。

適格請求書等保存方式(インボイス制度)で変わること

適格請求書等保存方式で変わることは、大きく分けて5つあります。ここでは、適格請求書等保存方式で変わる5つの点について解説します。

請求書等の記載事項が追加される

適格請求書等保存方式が開始されると、請求書などの記載ルールが変わります。適格請求書等保存方式には、現行の区分記載請求書の記載項目にはない3つの項目が追加されます。追加となった記載項目の詳細は、後ほど解説します。

適格請求書等保存方式(インボイス制度)が仕入税額控除の要件になる

適格請求書等保存方式が開始されると、仕入税額控除の対象になるのは適格請求書のみになります。適格請求書を発行できない免税事業者から受領した請求書は、仕入税額控除の対象外となることには注意が必要です。

開始後6年間は、経過措置が設けられる

適格請求書等保存方式の開始後6年間は、経過措置が設けられます。2023年10月1日からの3年間は80%、2026年10月1日からの3年間は50%の控除が適用されます。

消費税額の計算方法が一部変更される

適格請求書等保存方式の開始後は、消費税額の計算方法が一部変更されます。売上税額の計算においては「積上げ計算」を選択でき、仕入税額の計算においては「割戻し計算」が特例として認められるようになります。

適格請求書を発行する場合、事業者登録が必要となる

適格請求書等保存方式の開始に伴い、適格請求書を発行する場合、事業者登録が必要となります。そのため、適格請求書(インボイス)は、適格請求書発行事業者として登録された事業者でなければ発行できなくなります。

適格請求書発行事業者になるには?登録の流れを紹介

適格請求書を発行するためには、はじめに適格請求書発行業者への登録が必要です。まずは、登録の手順をご紹介します。

- 納税地を所轄する税務署長に適格請求書発行事業者の登録申請書を提出する

- 税務署長が、適格請求書発行事業者登録簿に法定事項を登載し、登録が行われる

- 適格請求書発行事業者の登録番号が付与され、書面による通知を受ける

申告書に記載する内容(法人の場合)は?

適格請求書発行事業者の登録申請書には、以下のような記載項目が設けられています。

| 申請者の情報 | ・事務所の所在地 ・納税地 ・名称 ・代表者氏名 ・法人番号 |

| 事業者区分 | 課税事業者 or 免税事業者 |

| 登録要件の確認 | 消費税法に違反した過去の有無等 |

なお、免税事業者の場合は上記に加えて「免税事業者の確認」という欄があり、課税状況に関する区分の確認などが行われます。

通知される登録番号は?

適格請求書発行事業者の登録番号の先頭には「T」が付きます。

法人の場合は法人番号が流用されるため、「T+法人番号」となります。

一方、個人事業主や人格のない社団などは法人番号を持たないため、新たに13桁の数字が付与され、「T+13桁の数字」となります。

免税事業者が適格請求書発行事業者になるためには?

適格請求書発行事業者の対象となるのは課税事業者のみで、免税事業者は登録できません。そのため、原則として「消費税課税事業者選択届出書」を税務署に提出して課税事業者になる必要があります。

なお、2023年10 月1日を含む課税期間中に登録を行えば、課税選択届出書の提出が不要になる経過措置が取られています。それ以降については、原則のとおり「消費税課税事業者選択届出書」の提出が必要となるので注意しましょう。

フリーランスなど個人事業主の方が課税事業者になるかどうかの判断については、「インボイス制度とは?課税事業者が対応すべきこと、免税事業者への影響も解説」をご覧ください。

適格請求書等保存方式(インボイス制度)導入までにやるべき対応

適格請求書等保存方式の導入に向けては、適格請求書発行事業者への登録だけでなく、書類のひな形変更といった対応が求められます。

登録申請は2023年3月31日までに済ませる

2023年10月1日から登録を受けるためには、原則、2023年3月31日までに申請を行う必要があります。

申請が困難な事情が認められれば2023年9月30日まで延長されることもありますが、できるだけ早めの手続きを心がけましょう。

適格請求書の記載事項を満たした書類のひな形作成

適格請求書には必須の記載事項があります。そのため、従来の請求書などのひな形に変更を加えなくてはなりません。具体的には、以下の項目が必要です。【追加】と書いているものが、区分記載請求書等保存方式および適格請求書等保存方式での追加事項です。

- 発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 【追加①】軽減税率の対象品目である旨(「※」印などをつけることにより明記)

- 【追加②】軽減税率と標準税率の、税率ごとの合計対価(税抜または税込)および、適用税率

- 【追加③】税率ごとの合計消費税額

- 【追加④】適格請求書発行事業者の登録番号

なお、小売業、飲食店業、タクシー業などは、適格簡易請求書でよいとされ、「受領者の氏名又は名称」を省略できるほか、追加②のうちの「適用税率」または追加③の「税率ごとの合計消費税額」のどちらか一方を省略することも可能です。

買い手側として、仕入税額控除を受けるために必要な対応

適格請求書等保存方式では、一定の事項を記載した帳簿および請求書などの保存が、仕入税額控除の要件とされています。具体的には、以下の事項を帳票に記載することが必要となります。

- 税額位入れの相手方の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 対価額

なお、上記は現在適用中の「区分記載請求書等保存方式」からとくに変更はありません。すでに対応済みの場合は、そのまま継続しましょう。

保存が必要な書類の種類は?

保存が求められる請求書などの範囲は以下の通りです。適格請求書発行事業者番号が書かれた書類については、基本的に保存をしておくのが無難でしょう。

① 適格請求書又は適格簡易請求書

② 仕入明細書等(適格請求書の記載事項が記載されており、相手方の確認を受けたもの)

③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類(前記3(2)②③の取引)

④ ①から③の書類に係る電磁的記録

出典:国税庁

適格請求書等が交付されない場合は?

適格請求書等の交付が困難な場合には、帳簿のみの保存で仕入れ税額控除が認められます。具体的には、以下の取引が該当します。

① 適格請求書の交付義務が免除される前記3(2)①④⑤に掲げる取引

② 適格簡易請求書の記載事項(取引年月日を除きます。)を満たす入場券等が、使用の際に回収される取引

③ 古物営業、質屋又は宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を購入する取引

④ 適格請求書発行事業者でない者から再生資源又は再生部品(棚卸資産に限る)を購入する取引

⑤ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

出典:国税庁

2019年10月1日の消費税法改正に伴い、事業者には「区分記載請求書等保存方式」が求められるようになりました。これはあくまでも2023年10月1日から導入される「適格請求書等保存方式(インボイス制度)」に向けた準備期間とされています。

そのため、「区分記載請求書等保存方式」の導入が完了した後は、「適格請求書等保存方式(インボイス制度)」への準備が必要です。ポイントになるのは「適格請求書発行事業者登録」と「書類の雛形変更」、「帳票記載時の項目等確認」。早めに対策を行い、制度開始に備えましょう。

区分記載請求書等保存方式の請求書テンプレートはこちらをご覧ください。

請求書の発行には、クラウド型請求管理サービス「MakeLeaps(メイクリープス)」の利用がおすすめ

請求書の発行には、クラウド型請求管理サービス「MakeLeaps(メイクリープス)」の利用がおすすめです。ここでは、「メイクリープス」について解説します。

「メイクリープス」の特徴・メリット

「メイクリープス」は、見積書や納品書、請求書などの各種書類を簡単にミスなく作成できる、クラウド型請求管理サービスです。クラウド上で書類作成から承認、発送、入金管理まで完結できるため、従来の請求業務を約80%を削減できた事例もあります。

まとめ

適格請求書等保存方式(インボイス制度)とは、消費税の仕入税額控除と深く関係する新しい制度です。適格請求書等保存方式(インボイス制度)の登録申請は、2023年9月30日までに済ませる必要があります。

クラウド型請求管理サービス「メイクリープス」なら、インボイス制度に対応した請求書を簡単に作成でき、請求書の発送から請求後の入金消込まで、請求業務を広く効率化できます。この機会にまずは無料のサービス紹介資料をご覧ください。