目次

[非表示]軽減税率制度の実施により、事業者が発行する請求書の必須項目が追加されました。従来のフォーマットでは制度に対応できていない可能性もあるため、確認しておきましょう。

この記事では、軽減税率制度による請求書への影響や、制度に対応した請求書の具体的な書き方、また、今後対応が必要になる適格請求書保存方式(インボイス制度)についてご紹介します。

軽減税率制度は請求書の表記に影響する?

2019年10月1日より、日本でも軽減税率制度が導入されました。酒類・外食を除く飲食料品や新聞は軽減税率の対象となり、8%の消費税が課せられます。それ以外の商品・サービスは、増税されて10%の消費税となりました。

制度の実施に伴い、軽減税率対象の品目を扱う請求書には、従来と異なる書き方が必要です。

軽減税率対象の請求書については、「区分記載請求書等保存方式」で書き方を定めています。ただし、この「区分記載請求書等保存方式」は経過措置であるため、2023年10月1日以降は、「適格請求書保存方式(インボイス方式)」への切り替えが必要です。以下で、それぞれの制度の概要を解説します。

区分記載請求書等保存方式とは

2019年10月1日から2023年9月30日までは、区分記載請求書等保存方式が採用されます。区分記載請求書等保存方式は、請求書などに軽減税率対象品目とそれ以外の税込み対価を分けて記載する方式です。

区分記載請求書等保存方式の対象となる書類は「請求書等」とされています。そのため、納品書や領収書などの書類も、制度の対象になります。

適格請求書保存方式(インボイス方式)とは

2023年10月1日からは、適格請求書保存方式(インボイス方式)が適用されます。適格請求書保存方式(インボイス方式)の下では、区分記載請求書等保存方式で記載した消費税率の区分や税込み対価に加えて、合計の消費税率や適格請求書発行事業者の登録番号の記載が求められます。適格請求書保存方式(インボイス方式)を導入する目的のひとつに、売り手が買い手に対して、正確な適用税率や消費税額などを伝えることがあるとされています。

軽減税率制度に対応した請求書の書き方を解説

ここからは、軽減税率制度(区分記載請求書等保存方式)に対応する請求書の書き方を具体的に見ていきましょう。取り扱う商品によって、記載すべき項目は異なります。それぞれのケースにおける記載方法をご紹介します。

請求書の書き方①軽減税率(8%)の対象品目が含まれる場合

まずは、請求書に記載すべき品目の中に、軽減税率対象のものと、そうでないものが混在している場合についてみていきます。

なお、従来の請求書に記載すべき項目については、「【請求書の書き方マニュアル】これだけでわかる!個人事業主の方も必見!」をご覧ください。

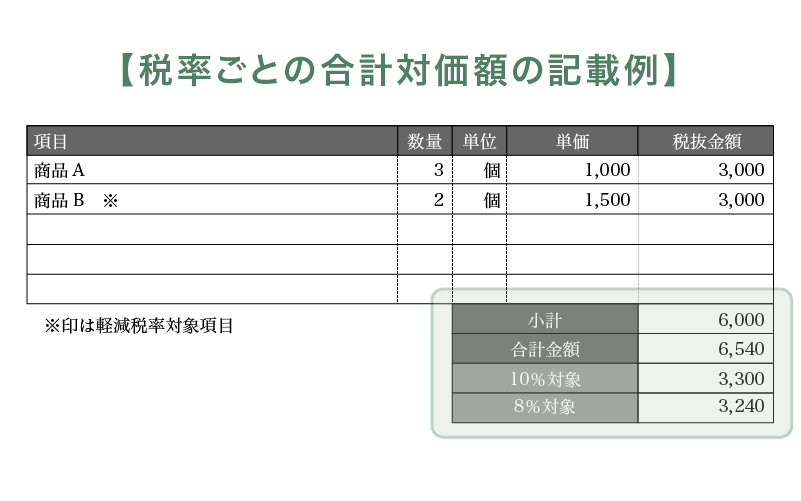

区分記載請求書等保存方式では、従来の記載事項に加えて、以下の項目が必要になります。

- 軽減税率対象品目の明記:「※」印を付け、軽減税率の対象であることを記載するなど

- 税率ごとの税込み合計金額:税率8%と10%で区分し、それぞれの税込み合計金額を記載する

軽減税率の対象商品を扱う事業者の場合は、上記の項目が記載された請求書フォーマットを使用しましょう。

請求書の書き方②軽減税率の対象品目が含まれない場合(すべて10%)

酒類や飲食料品、新聞等を扱わない事業者であれば、軽減税率の対象品目を取り扱う機会がほとんどないという場合も考えられます。

請求書に記載する品目がすべて消費税率10%の場合であれば、「軽減税率対象品目の明記」や「税率ごとの税込み金額」の記載は不要です。

そのため、2019年10月1日以前から使っていた請求書のフォーマットをそのまま利用できます。ただし、すべて消費税率10%対象であることを記載したほうが、取引先にとって親切と言えるかもしれません。

軽減税率対応は「インボイス制度」に移行予定!「適格請求書」とは?

2023年10月1日からは、適格請求書保存方式(インボイス方式)に対応した請求書等(請求書、納品書、領収書を含む)の発行が必要となります。また、課税事業者には、条件を満たした「適格請求書(インボイス)」の発行が求められます。「適格請求書(インボイス)」において記載が必要となる具体的な項目は、以下のとおりです。

- 税率ごとに合計した消費税額、適用税率

- 適格請求書発行事業者の登録番号

適格請求書保存方式(インボイス方式)の制度適用後は、仕入れ税額控除の要件として「適格請求書の保存」が定められています。仕入れを行う事業者からすると、免税事業者との取引は、消費税の納税の面で不利となります。課税事業者であることを証明するためにも、適格請求書保存方式への確実な対応が求められます。

なお、インボイス制度への経過措置として、2029年9月30日までは、区分記載請求書等保存方式を用いた取引であっても、仕入れ税額の一部を控除することができます。完全移行までに適格請求書発行事業者の登録を行い、請求書のフォーマットを整えましょう。

詳しくは「インボイス制度とは?フリーランスや個人にも消費税が発生する?」をご覧ください。

2023年9月30日までは、請求書を発行する際に区分記載請求書等保存方式が求められます。軽減税率の対象商品を明確にし、税率ごとの税込み合計金額の項目を用意しましょう。

なお、適格請求書保存方式(インボイス制度)への移行を見据えるのであれば、適格請求書発行事業者への登録と請求書フォーマットの整備も必要です。2029年10月1日からの完全移行までに、確実な対応を実施しましょう。