目次

[非表示]こんにちは。請求業務をかんたんにするクラウドサービス「MakeLeaps(メイクリープス)」事務局です。

契約書を取り交わしていない取引の場合、注文請書(発注請書)の発行を求められるケースがあります。日本の商習慣では注文請書を未発行とする企業も多いため、こうした依頼を受けた際に戸惑う人も多いでしょう。

そこで今回は、注文請書をはじめて発行する人や、書き方や収入印紙などに関する正しいマナーを再確認したい人に向け、注文請書の基礎知識を解説します。

注文請書とは?基本事項をチェック

企業間で商品やサービスの取引をする際には、発注書(注文書)という書類が顧客(注文する側)から発行されます。一方、注文請書とは、商品やサービスの提供者(受注する側)が発行する書類です。単に「請書」と呼ばれることもあります。

注文請書は発注書が発行された後に、対として発行されます。発注書に先行して発行されることはありません。つまり、注文請書とは発注書に対する返答としての書類になります。そのため、発注書と注文請書を取り交わすことは、契約書の代替にもなりえます。

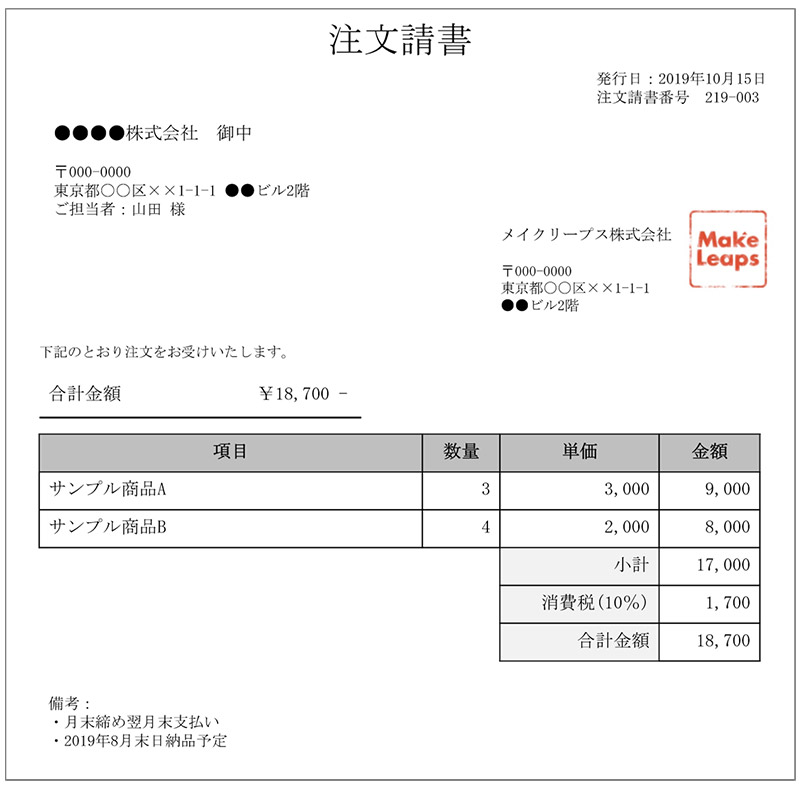

注文請書に書くべき内容は?

注文請書には、発注書と同様の契約内容を記載する必要があります。商品やサービスにより項目の違いはありますが、原則的には以下が必須事項としてあげられます。

- 発行日

- 発注書情報(会社名・住所・連絡先など)

- 受注者情報(会社名・住所・連絡先など)

- 契約金額(受注額)をはじめとする注文内容

- 納品方法

- 支払い条件

具体的な書き方は、以下のようになります。

注文請書に収入印紙の貼付が必要な理由

注文請書は契約書と同じく、「契約成立を実質的に証明する書面」に該当します。そのため、詳しくは後述しますが、基本的には収入印紙の貼付が必要です。税務調査などの際に未貼付が発覚すると、過怠税の発生や印紙税の脱税とされる可能性もあるため、十分に注意しましょう。

注文請書に収入印紙を貼らなくていいケースとは?

注文請書に収入印紙を貼らなくていいケースは、3つあります。ここでは、3つのケースを紹介します。

契約金額が1万円(税抜)未満の場合

発注書および注文請書に記載されている契約金額が税抜で1万円未満の場合は、収入印紙の貼付は不要です。ただし、税抜・税込価格の併記といったように、消費税区分が明確になっていない場合は税抜金額とされないので注意が必要です。

売買契約に該当する注文請書の場合

売買契約の注文請書の場合、金額によらず収入印紙が不要です。一方で請負契約における注文請書には収入印紙の貼り付けが必要になります。例えば、カタログから複数の種類のオフィス用品を注文する場合、注文請書が発行されるケースがありますが、この場合は売買契約にあたるため、収入印紙は不要です。

売買契約と請負契約の違いについては、国税庁の見識を参考にして下さい。

電子契約のみの取引の場合

PDFなどの電子書類をメールなどで受け渡しした場合、収入印紙を貼付する必要はありません。メールに注文請書を添付して送信する場合や、電子上で電子署名で契約した場合などが例として挙げられます。ただし、PDFの注文請書を印刷して受け渡した場合は課税対象となるため、収入印紙が必要になります。

注文請書の書き方・収入印紙の貼り方のポイント

注文請書を書く際や収入印紙を貼る際には、押さえておくべきポイントがあります。ここでは、それぞれのポイントについて解説します。

注文請書を書く際のポイント

注文請書を書く際には、金額の記載に注意しましょう。税抜き価格、消費税額、税込価格を分けて記載するのが基本です。前述したとおり、収入印紙が必要なケースと不要なケースがあるためです。消費税額がいくらか見てわかるようにすると、経理処理もスムーズに行えるでしょう。

注文請書の収入印紙を貼る際のポイント

注文請書に収入印紙を貼る際には、割印(消印)を忘れないようにしましょう。割印(消印)とは、収入印紙の模様部分と台紙をまたいで押す印鑑を意味します。割印(消印)がないと、税務署から注意を受ける可能性があるため、注意が必要です。

注文請書に貼る収入印紙代はいくら?

注文請書に収入印紙を貼り付ける場合は、契約金額ごとに印紙税額が変わることに注意しましょう。なお、こちらの税額は領収書などで用いられる「第17号文書」とは金額が異なります。以下の表に従い、正しい金額の収入印紙を貼り付けてください。

| 契約金額 | 印紙税額 | 契約金額 | 印紙税額 |

| 1万円未満 | 非課税 | 1億円以下 | 60,000円 |

| 100万円以下 | 200円 | 5億円以下 | 100,000円 |

| 200万円以下 | 400円 | 10億円以下 | 200,000円 |

| 300万円以下 | 1,000円 | 50億円以下 | 400,000円 |

| 500万円以下 | 2,000円 | 50億円超 | 600,000円 |

| 1,000万円以下 | 10,000円 | 契約金額の記載なし | 200円 |

| 5,000万円以下 | 20,000円 |

注文請書の収入印紙についてよくある質問

注文請書を作成する際には、収入印紙の取り扱いについて判断を迷う人も多いでしょう。ここでは、よくある質問を紹介します。

注文請書の印紙は、注文側・受注側のどちらが貼るべき?

契約書に収入印紙を貼り付ける場合、発注側と受注側が連帯して納税するのが民法上の原則です。例えば、通常の契約書は2部作成されるため、自ずと折半になります。一方、注文請書は1部のみとなるケースが多く、作成者だけが収入印紙を貼り付けるというシチュエーションも少なくありません。

こうした場合には、事前に両者で話し合いの場を設けたり、特約を規定したりして、どちらが納税するのかを決定しておく必要があります。民法上の「連帯」とは、必ずしも折半しなければならないということではなく、両者の合意のもとであれば片方が支払って構いません。トラブル回避のため、事前に取り決めをしておきましょう。

注文請書に収入印紙を貼り忘れた場合どうなる?

注文請書に収入印紙の貼り付けを忘れた場合、印紙税を納めていないと見なされるため、注意が必要です。印紙税を納めなかった場合、過怠税が課せられます。過怠税は、印紙税額の3倍で、自主的に申告した場合は1.1倍に軽減されると決まっています。そのため、自主的に収入印紙の貼り忘れを発見した際には、自己申告しましょう。

注文請書の収入印紙に消費税はかかる?

収入印紙の購入は、郵便局やコンビニエンスストアなどで購入した場合、基本的には非課税となります。ただし、金券ショップで収入印紙を購入した場合、消費税がかかるため。覚えておきましょう。また、金券ショップには偽造されたものが販売されている場合もあるため、注意が必要です。

注文請書を作成するなら「MakeLeaps(メイクリープス)」の利用がおすすめ

注文請書を作成するなら「MakeLeaps(メイクリープス)」の利用がおすすめです。ここでは、「メイクリープス」のサービス内容を紹介します。

「メイクリープス」のサービス内容

「メイクリープス」は、クラウド型の見積・請求・入金管理サービスで、注文請書や見積書、納品書、請求書などの9種類の書類を簡単に作成できます。書類作成から送付・入金管理・承認までワンストップで対応でき、従来の請求業務時間を約80%削減可能です。

まとめ

注文請書の発行をする機会は、あまり多くはないという会社も多いでしょう。しかし、取引額が大きく、契約トラブルを確実に回避したいといったケースでは必要となります。いつでも正しい取り扱いができるよう、今回の記事を参考にしてください。

昨今では、注文請書に限らず注文書などの各種書類を紙ではなく電子で送付するケースも一般的になってきています。電子送付することで、書類の封入や投函といった郵送作業が不要になり、業務効率化が期待できます。さらに電子送付においては収入印紙の貼り付けが不要になることから、コスト削減も見込めます。

しかし、注文書や請求書の電子送付や受領業務をアナログな方法で行っていると、期待した業務効率化につながらないケースが多いのも事実です。業務を円滑に進めるためにはクラウドサービスの利用をおすすめします。

まず、注文書や請求書の電子送付を効率化するには、クラウド型請求管理サービス「MakeLeaps(メイクリープス)」がおすすめです。MakeLeapsは、注文書や請求書などの書類をクラウド上で簡単に作成し、ワンクリックで電子送付できるクラウドサービスです。まずは30日間の無料トライアルでお試しください。

次に、取引先からの請求書の受領業務の効率化には、企業間取引デジタル化ソリューション「RICOH Trade Automation」がおすすめです。MakeLeapsと連携してお使いいただくことで、手間のかかる発注データと請求データの照合や、会計システムへの入力作業を効率化できます。