2023年10月1日から開始されるインボイス制度(適格請求書等保存方式)。導入されれば、請求書の書き方や税額の計算方法が変わる可能性があります。このページでは、インボイス制度の概要からスケジュール、制度導入までに準備すべきことを詳しくご紹介します。

また、インボイス制度導入で欠かせない適格請求書発行事業者への登録の流れについてもご紹介します。

インボイス制度(適格請求書等保存方式)は2023年10月1日から導入される消費税の申告制度であり、仕入税額控除(※)のひとつです

2019年10月から、日本では消費税が複数税率になりました。これに伴い、事業者のなかには、仕入と販売でかかる税率に差がでるケースがあります。インボイス制度は、この際に起こる計算ミスや不正を防止するために導入されます。

主なポイントは、以下の2点です。

制度導入後は、通常の請求書が「インボイス(適格請求書)」と呼ばれる形式に変更となります。これは売り手が買い手に対し、適用税率・消費税額等を明確に伝えることを目的とした書類です。かみ砕いて言うと、消費税の表記を8%と10%とできちんと分け、合計額なども分かりやすく記載しましょう、といったルールです。

また、インボイス(適格請求書)には「適格請求書発行事業者の登録番号」の記載が求められます。なお、インボイス(適格請求書)の発行は適格請求書発行事業者だけが行えるものであり、免税事業者は発行できません。この仕組みにより、仕入税額控除がより正しく機能するようになるのです。

※仕入税額控除:流通・生産段階において、業者が支払う消費税の過払い解消を目的とした制度のこと。詳しくは「インボイス制度とは?フリーランスや個人にも消費税が発生する?」で解説していますので、あわせてご確認ください。

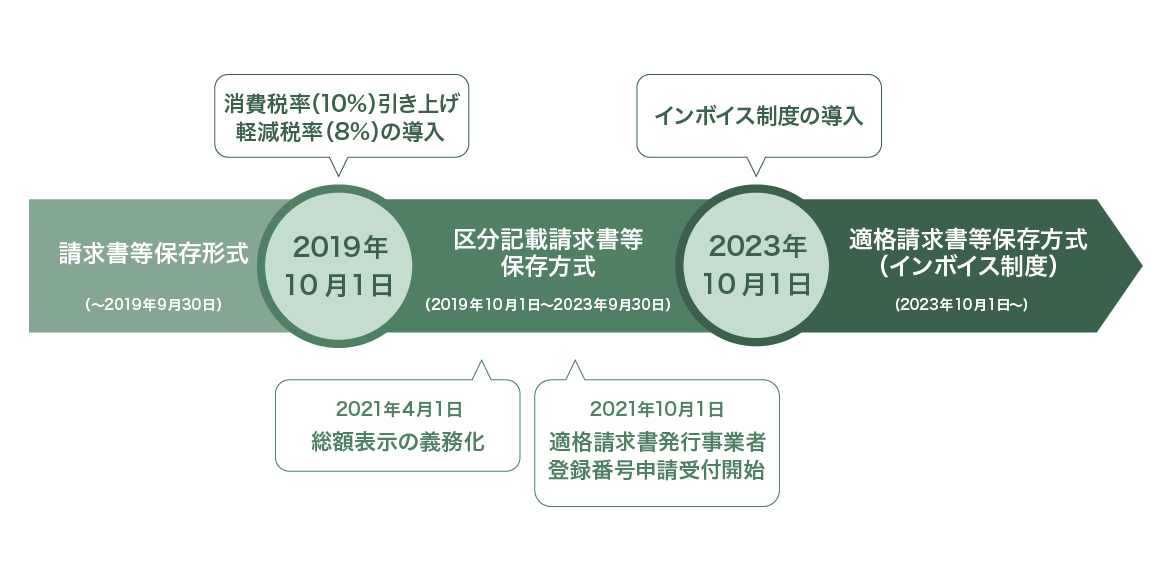

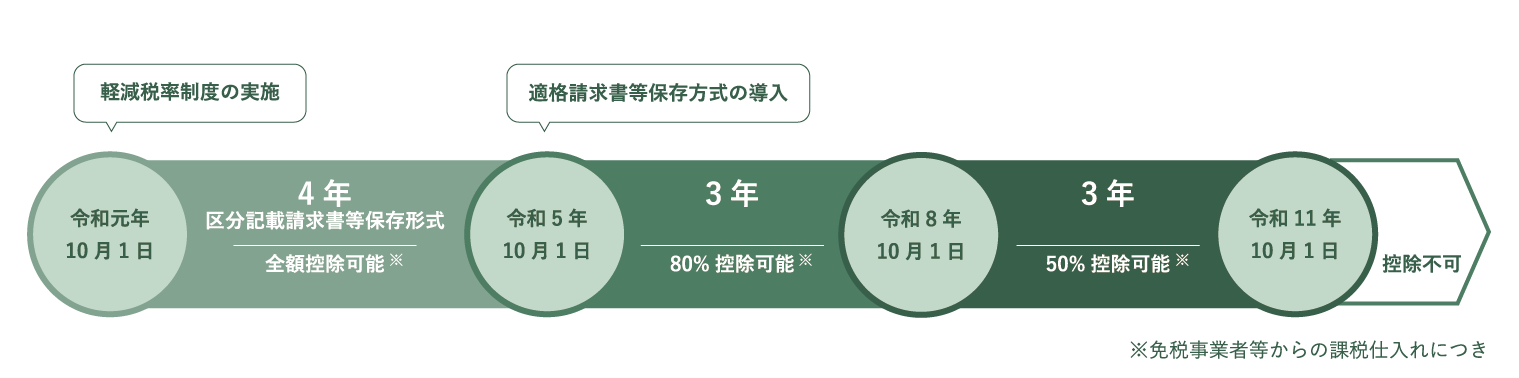

インボイス制度(適格請求書等保存方式)の導入は2023年10月1日からですが、段階的にいくつかの関連制度が導入されていきます。

すでに開始されているものとしては「区分記載請求書等保存方式」があります。2019年9月末まで用いられていた「請求書等保存方式」に変わる仕入税額控除要件であり、2019年10月から2023年9月末まで適用となります。

2023年10月1日からは、いよいよインボイス制度が導入されます。事業者はこのときまでに請求書のフォーマットを整えたり、適格請求書発行事業者の登録を行ったりしなくてはなりません。

インボイス制度(適格請求書等保存方式)導入後は、請求書の記載方法と経理における税額計算方式が変更になります。

2021年3月現在、導入されている区分記載請求書等保存方式は、「軽減税率対象の旨」と「税率ごとの対価の合計額(税込)」の記載を求めるものです。インボイス制度(適格請求書等保存方式)ではこれに加え、「税率ごとの消費税額および適用税率の記載」が必要になります。つまり、8%と10%、それぞれの消費税額の合計を分けて記載しなくてならない、ということです。

上記に加えて、「適格請求書発行事業者の登録番号の記載」も求められます。適格請求書発行事業者については、後で詳しく解説します。

| 区分記載請求書等保存方式 ~2021年9月末まで | インボイス制度 2023年10月以降 |

|---|---|

|

|

仕入税額控除の計算は、売上税額から仕入税額を控除することで求められます。インボイス制度(適格請求書等保存方式)導入後も、この計算方式に変わりはありません。

ただし、売上税額では原則となる「割戻し計算」に加え、取引先に交付した適格請求書等の写しを保存している場合のみ、「積上げ計算」が特例で認められるようになります。

また、仕入税額も従来どおり「積上げ計算」が原則となりますが、売上税額を「割戻し計算」した場合には、仕入税額での「割戻し計算」が認められます。

| 割戻し計算 | 年間の税額総額から税抜き金額を一括して割り戻しする計算方法 |

|---|---|

| 積上げ計算 | 取引ごとで計上された仮受・仮払消費税額の合計を計算する方法 |

インボイス制度(適格請求書等保存方式)が導入されると、仕入税額控除を行うためには、適格請求書等発行事業者として認定された事業者の発行する「適格請求書等」が必要になります。ここでの「請求書等」とは、商品の適用税率や消費税額などを伝えるための請求書や納品書などのことです。

抑えておくべきポイントとしては、以下の3点です。

つまり、請求書等を正式な税務上の書類として扱うためには適格請求書等発行事業者になる必要があり、かつ正しい形式で適格請求書等を作成・発行しなくてはならない、ということです。

インボイス制度導入前には以下の2点について、必ず対応を済ませておきましょう。

それぞれ詳しくご紹介します。

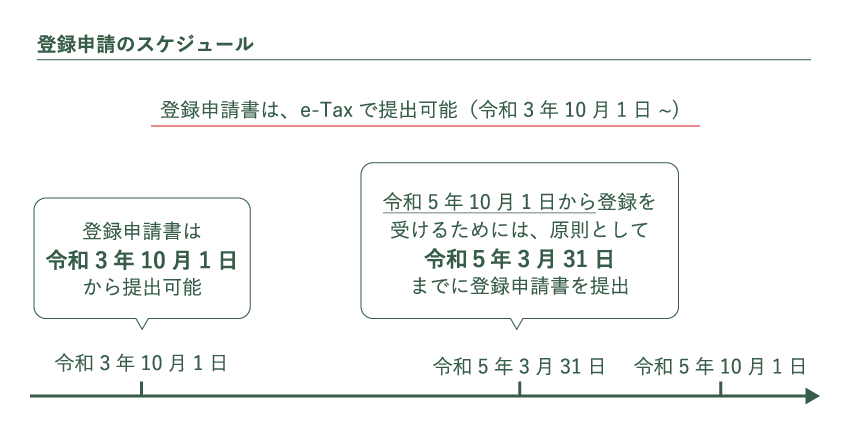

インボイス制度が導入される前に、課税事業者は適格請求書発行事業者の登録申請と番号取得を済ませておかなくてはなりません。

登録申請は、2021年10月1日から受付が開始されます。e-Taxから提出が可能となるため、そこまで大きな手間ではありません。ただし、インボイス制度がはじまる2023年10月1日に間に合わせるためには、原則として2023年3月31日までに登録申請を完了させている必要があります。つまり、猶予としては30ヶ月弱となるため、できるだけ早めに手続きを進めておくようにしましょう。

発行する請求書について、インボイス(適格請求書)用のフォーマットへの切り替えが必須になります。なお、請求書等の作成や会計を行うソフトがインボイス制度に対応しているかも事前に確認が必要です。とくにパソコンへインストールするタイプのソフトの場合、自動更新が行われないものも少なくありません。制度開始前にアップデートをするか、もしくは別のソフトへの切り替えを検討しましょう。

また、取引先が免税事業者の場合は仕入税額控除が行えなくなるため、税負担が増えてしまいます。場合によっては、このタイミングで仕入先の再検討を行うなどの対処も必要です。

適格請求書発行事業者の申請は任意です。しかし、課税事業者にとっては、登録をしない理由が見当たりません。期限までに必ず申請を済ませておくようにしましょう。一方、免税事業者の個人事業主・フリーランスの場合は判断が難しい面があります。

前述のとおり、免税事業者からの仕入は税額控除非適用になるため、取引先からの発注が減ったり、値下げが必要になったりする可能性があります。しかし、制度導入後6年間については、免税事業者からの課税仕入の一定割合が控除できるという経過措置が設けられています。それ以降については、原則のとおり「消費税課税事業者選択届出書」の提出が必要となるので注意しましょう。

上記を踏まえ取引先と相談をするなどし、適格請求書発行事業者への登録を検討しましょう。

フリーランスなど個人事業主の方が課税事業者になるかどうかの判断については、「インボイス制度とは?フリーランスや個人にも消費税が発生する?」をご覧ください。

適格請求書発行事業者になるための登録の手順は以下の通りです。

適格請求書発行事業者の登録申請書には、以下のような記載項目が設けられています。

なお、免税事業者の場合は上記に加えて「免税事業者の確認」という欄があり、課税状況に関する区分の確認などが行われます。

適格請求書発行事業者の登録番号の先頭には「T」が付きます。

法人の場合は法人番号が流用されるため、「T+法人番号」となります。

一方、個人事業主や人格のない社団などは法人番号を持たないため、新たに13桁の数字が付与され、「T+13桁の数字」となります。

請求する側(売り手側)は、適格請求書発行事業者になることはお伝えしましたが、ここからは請求される側(買い手側)が準備すべきことをご紹介します。

買い手側として仕入税額控除を受けるためには、一定の事項を記載した帳簿および請求書などの保存が、仕入税額控除の要件とされています。具体的には、以下の事項を帳票に記載することが必要となります。

なお、上記は現在適用中の「区分記載請求書等保存方式」からとくに変更はありません。すでに対応済みの場合は、そのまま継続しましょう。

免税事業者に発注をしていた事業者にとって、インボイス制度(適格請求書等保存方式)は大きな痛手を被る可能性があります。なぜなら、今後は適格請求書発行事業者以外からの仕入については、仕入税額控除ができなくなるためです。結果として、従来よりも多くの納税が必要になるケースも考えられます。

これを避けるためには、取引先に適格請求書発行事業者の登録をしてもらう、もしくは適格請求書発行事業者へと発注を切り替える必要があります。どうしても取引先の切り替えが難しい場合は、価格交渉なども検討しなくてはなりません。

まずは、各取引先に対して、適格請求書発行事業者登録が済んでいるか、今後登録する意向があるか確認する必要があります。取引先への確認のための雛形・ツールをご用意していますので、ご利用ください。

取引先のインボイス登録状況確認ツールをダウンロードする(無料)

国税庁によると、保存が求められる請求書などの範囲は以下の通りです。適格請求書発行事業者番号が書かれた書類については、基本的に保存をしておくのが無難でしょう。

適格請求書等の交付が困難な場合には、帳簿のみの保存で仕入れ税額控除が認められます。具体的には、以下の取引が該当します。

インボイス制度(適格請求書等保存方式)に対応するにはいくつかの準備が必要など、煩雑な面も少なからずあります。しかし、正しく制度に準じることは、消費税を明確に、仕入税額控除のミスを減らすことにもつながります。今回のご紹介した内容を参考に、2023年10月に向けた準備を整えましょう。

ここまで、インボイス制度の基本情報、導入までの流れをご紹介しました。インボイス制度導入のポイントは、「適格請求書発行事業者登録」と「書類のひな形変更」、「帳票記載時の項目等確認」。この3点を押さえて、早めに準備を始めましょう。

制度導入にかかるさまざまな作業を行いながら、毎月の請求書業務を進めるためには、時間も人員も割かなければならない可能性があります。それを簡易化・効率化してくれるサービスが「MakeLeaps(メイクリープス)」です。利用する請求書の定型化や自動作成に加え、帳票書類の発送方法も郵送代行、メール送信の2種類から選択可能。しかも、料金も月々1,000円から(法人プランの場合・1人当たり・税抜)と手軽に始められることもうれしい限り。初期費用も発生せずに、無償トライアル期間もあり、チャットサポートをはじめとする問い合わせ対応も利用できます。

請求業務を効率化したい方は、この機会にお試ししてみてはいかがでしょうか。できるだけスムーズにインボイス制度導入に備えるために、ぜひお役立てください。

請求書

請求書 郵送サービス

郵送サービス 支払い

支払い 売上レポート

売上レポート 入金管理

入金管理 連携

連携