MakeLeaps活用方法一覧

2020年02月20日

MakeLeaps活用方法

【お役立ち記事】軽減税率に対応した納品書の書き方をサンプル付で解説

2019年10月1日から実施された軽減税率制度。

それに伴い、納品書や請求書といったビジネス文書には、税制に準じた記載方法のルールが定められました。今回のお役立ち記事では、軽減税率に対応した納品書や請求書の書き方を解説します!

軽減税率制度とは何か?納品書や請求書の書き方は変わる?

軽減税率とは、特定の商品の消費税率を、一般的な商品の消費税率よりも低く設定することを定めた税制です。具体的には、酒類や飲食料品、新聞などの消費税率が8%に据え置きされます。ただし、食品の持ち帰り(テイクアウト)は軽減税率の対象ですが、店内で飲食する場合は一般と同じ10%になるなど、ルールが複雑な点に注意しなければなりません。

軽減税率の導入は、ビジネスの現場にも大きな影響を与えています。請求書や納品書、領収書といった消費税を計上する基になる書類には、軽減税率の対象となる項目の明記や、税率ごとの税込み合計金額の記載が求められます。そのため、軽減税率の商品を取り扱う事業者の場合、これまで使用していたビジネス書類のフォーマットの変更が必要です。

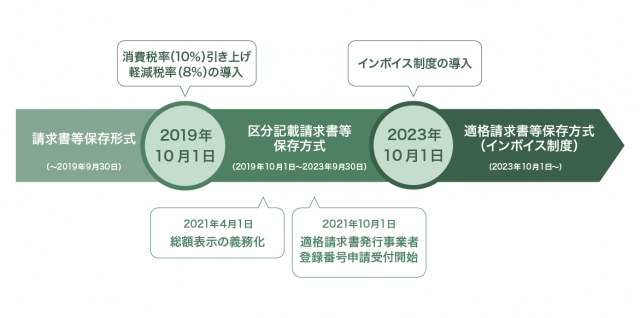

なお、ビジネス書類に関わる制度としては、2023年9月末までは「区分請求書等保存方式」が採用されています。ただし、これはあくまで経過措置であり、以降は「適格請求書等保存方式(インボイス制度)」が適用される予定です。

以下で、2つの制度について解説します。

「区分記載請求書等保存方式」と「適格請求書等保存方式(インボイス制度)」

現在、採用されている区分記載請求書等保存方式では、ビジネス文書上での「軽減税率の対象品目の明記」と「税率ごとの合計対価額の記載」が求められます。これらの追加項目が明記されることで、事業者は区分経理(税率ごとに経理処理を分けること)に対応ができるようになります。

MakeLeaps活用方法一覧