目次

[非表示]消費税も確定申告をしなければいけない税の一つです。

以下の項目に該当する方は、消費税の確定申告をしなければいけません。

- 基準期間の*課税売上高が 1,000 万円を超える方

- 基準期間の*課税売上高が 1,000 万円以下で、「消費税課税事業者選択届出書」を提出している方

※個人事業者の基準期間は通常、前々年になります。

消費税の税額計算

所得の種類に関わらず事業を行うすべての業務をもとに、*課税売上や*課税仕入の金額を計算し、消費税の納付額を計算します。

*課税売上:国内において行う取引であること、事業者が事業として行う取引であること、対価を得て行う取引であること、資産の譲渡・資産の貸し付けまたは役務の提供にあることの以上4点の要件をすべて満たす取引の売上を、課税売上と呼びます。

*課税仕入:事業者が事業として他の者から資産を譲り受け、もしくは借り受け、又は役務の提供を受けることです。

消費税の納付税額の計算方法

課税期間中の課税売上に係る消費税額 − 課税期間中の課税仕入れに係る消費税額 = 消費税の納付金額

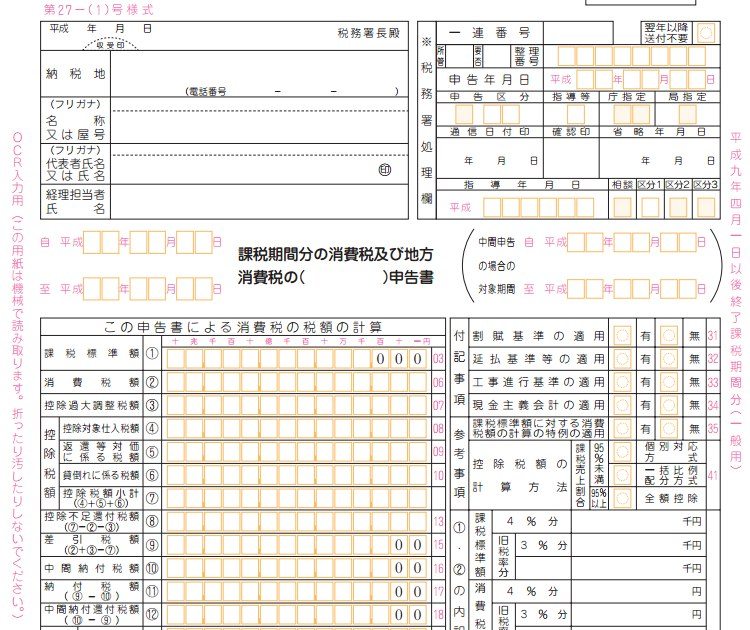

提出書類

消費税用の確定申告書と課税売上割合・控除対象仕入税額等の計算表を必ず提出しなければなりません。(簡易課税制度を適用しない場合)

参考にする書類

あらかじめ、科目ごとの決算額がわかる青色申告書や収支内訳書・取引の詳細が分かる帳簿・固定資産の譲渡や取得があった場合にそれらの金額がわかる固定資産台帳などを準備しておくと便利です。

詳しくは、国税庁「消費税及び地方消費税の確定申告の手引き」(PDFファイル)をご参照ください。

あわせて、消費税の確定申告書(PDFファイル)、消費税の確定申告書(簡易課税用)(PDFファイル)、確定申告書等作成コーナーもご覧下さい。